知的資産と知的資産経営

知的資産経営の源流

私たちの知的資産経営の概念は、デンマーク、フィンランド、フランス、ノルウェイ、スペインおよびスウェーデンの欧州6か国が参画したMERITUMプロジェクトによる「GUIDELINES FOR MANAGING AND REPORTING ON INTANGIBLES (INTELLECTUAL CAPITAL REPORT):無形資産に対する管理と報告に関するガイドライン(知的資産経営報告書)」という文書に基づいています。

3つの知的資産

知的資産は表1のように3つに分類することができます。

知的資産は企業価値の創造の源泉として、どんな企業でも持っているはずの資産なのですが、目に見えくいために、旧来の経営分析指標の体系の陰に隠れてしまっている場合がほとんどであると考えます。

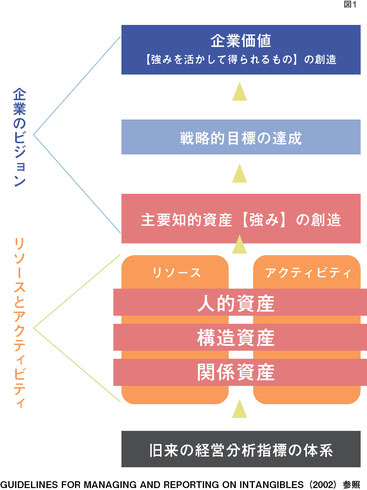

知的資産の概念を図示すると右のようになります。知的資産に相当するのは、中心にある「リソースとアクティビティ」という括りで示された部分です。そして、これら現有知的資産の「リソース」を強化したり増大させたりする活動を「アクティビティ」と呼びます。

知的資産経営とは

概念図で示したように、3つの知的資産はダイナミックに進化していくことが前提になっています。例えば人的資産を強化し増大させるには、従業員に対する教育訓練や資格の取得促進などのアクティビティが必要になります。従来から取り組んでいる活動であっても、それが知的資産報告書などで「見える化」されて社内で共有されていなければ知的資産として認識されません。このように、知的資産経営とはリソースとアクティビティが一体となった活動になります。それらを「見える化」し、企業価値創造に向けて知的資産を活性化させていく活動が「知的資産経営」です。

知的資産経営の概念図